この記事の要約はこちら

・定期保険特約付終身保険は終身保険を主契約とし、そこに特約として定期保険を上乗せした保険商品

・定期保険特約付終身保険のメリットは複数の契約を1つにまとめられること

・定期保険特約付終身保険のデメリットは保障内容が複雑になりやすいこと

・定期保険特約付終身保険に加入した場合、定期的な保障の見直しが大事

通常の保険は「掛け捨てタイプ」と「終身タイプ」に分かれますが、保険会社が扱う商品のなかには両方を組み合わせた「定期保険特約付終身」が存在します。

両方の保険を組み合わせることで利便性が高まる反面、いくつか注意すべき点もあります。

この記事では、定期保険特約付終身保険の基本的な概要とメリット・デメリットをみていきます。

これから定期保険特約付終身保険への加入を検討している人や、すでに加入中で見直しを検討している人の参考になるでしょう。

ぜひ最後までご覧ください。

この記事の目次

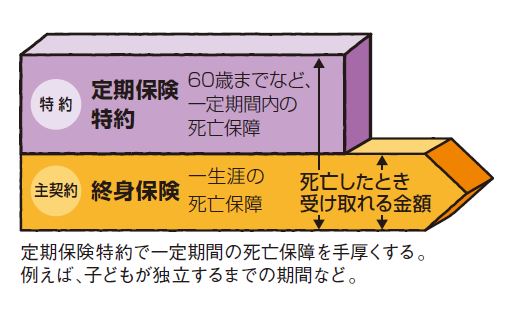

定期保険特約付終身保険とは

定期保険特約付終身保険とは終身保険を主契約とし、そこに特約(オプション)として定期保険を上乗せした保険商品です。

特約が付いている期間は手厚い保障が受けられる特徴があります。

終身部分については一生涯の保障が続き保険料も変わりません。

一方定期保険特約については、一定年数もしくは一定年齢で保障が終了します。

なお、定期保険特約だけでなく、以下のような特約も契約時に上乗せすることが可能です。

定期保険特約は全期型と更新型の2種類がある

定期保険特約付終身保険において、終身保険に上乗せする定期保険特約は「全期型」と「更新型」に分かれます。

以下で詳しくみていきましょう。

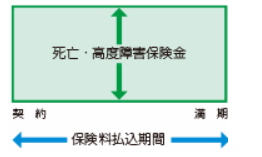

全期型

全期型は、保険期間を通じて保険料や保障内容が一定のタイプです。

たとえば、終身保険に70歳満期の全期型定期保険特約を付加した場合は、70歳まで保障内容や保険料は一定で変わることがなく、70歳を迎えると保障は終了します。

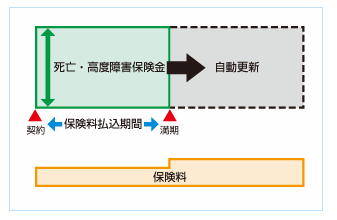

更新型

更新型は、10年や15年といった一定期間ごとに更新をしながら契約を継続していくタイプです。

たとえば、終身保険に10年更新の定期保険特約を付加した場合、終身保険の保障は一生涯続きますが、特約部分は10年で一度契約が終了します。

所定の年齢までは、告知不要で自動的に契約を継続(更新)することが可能です。

しかし、保険料は更新時の年齢をもとに計算されるので、契約期間が経過するにつれ、基本的に保険料は高くなります。

定期保険特約付終身保険のメリット

ここからは、定期保険特約付終身保険のメリットをみていきます。

主なメリットは次のとおりです。

・契約を1つにまとめられる

・必要な時期だけ保障を多くできる

以下で詳しくみていきましょう。

契約を1つにまとめられる

定期保険特約付終身保険は、複数の契約を1つにまとめられるメリットがあります。

たとえば、終身保険と定期保険、医療保険への加入を検討している場合、3つの契約に別々に加入する必要があります。

しかし、定期保険特約付終身保険であればこれらの保険を1つの契約にまとめることが可能です。

1つの契約で済むため、保険料の支払いが簡素化されるとともに、契約の管理などが容易になります。

必要な時期だけ保障を多くできる

定期保険特約付終身保険は、必要な時期だけ保障を手厚くするなど、柔軟に保障を調整することが可能です。

たとえば、子どもが小さく、これから教育費がかかり始める期間だけ定期保険を上乗せして手厚い保障にします。

これは、万一の事態が発生した際に、教育が中断されることなく続けられるようにするためです。

そして、子どもが独立して経済的負担が軽減された後は保障範囲を調整し、保険料を削減することが可能です。

このように終身保険にいくつかの特約を上乗せすることで、自身のライフスタイルに合わせた保障内容に調整できます。

定期保険特約付終身保険のデメリット

定期保険特約付終身保険には気をつけなればならないデメリットが大きく2つあります。

・更新時に保険料が上がる

・特約だけを続けることはできない

・保障内容が複雑になる

以下で詳しく解説します。

更新時に保険料が上がる

定期保険特約付終身保険の更新型を選択した場合、特約部分の期間が終了すると更新時に保険料が上がる可能性が高まります。

これは、更新するタイミングでの年齢が保険料の再評価に影響を与えるためです。

とくに、年齢が進むにつれて健康リスクが上昇するため、高齢の人は保険料が割高になることが一般的です。

そのため、長期間にわたって手厚い保障を維持したい場合は、全期型を選択すると保険料の総額を抑えやすくなるでしょう。

特約だけを続けることはできない

定期保険特約付終身保険では、複数の特約を付けることが可能です。

ただし、これらの特約は単独で継続することはできません。

もし、主契約である終身保険部分を解約してしまうと、特約部分も同時に解約されてしまいます。

特約だけを続けたくても、主契約も継続しなくてはならないため、保険料の負担が大きくなってしまうかもしれません。

なお、終身保険部分の保険金額を減額することは可能ですが、保険会社や商品によって減額できる限度額が決まっています。

保障内容が複雑になる

定期保険特約付終身保険に長期間加入している人のなかには、本来の契約内容を忘れてしまい、定期部分の掛金も返金されるものと思い込んでいる人も少なくありません。

たとえば、終身部分を300万円、定期部分を3,000万円の保障で契約している場合、いざ解約して返戻金を受け取ろうとしても、特約部分の掛金は返金されません。

そのため、多くの人が予想よりもはるかに少ない解約返戻金に驚くことになります。

定期保険特約付終身保険は定期的な見直しが大事

必要な保障額や、適切な保険料はライフスタイルに応じて変化していくものです。

定期保険特約付終身保険をそのまま継続すると、保険料が高くなったり、保障内容の過不足が出たりする可能性があります。

定期保険特約付終身保険に加入している人は、以下のポイントを押さえつつ、契約している保険の内容を見直してみましょう。

見直しする際のポイント

・保険料が家計を圧迫していないか

・定期保険特約や医療保険特約の内容に過不足はないか

更新型の定期保険特約付終身保険を選択している場合、更新時期に保険料が上昇します。

そのため、 更新後の保険料負担がそのときの収入に見合っているかをきちんと確認することです。

また、ライフステージの変化によっては定期保険部分の保障が不要となることもあります。

たとえば、子どもが成人し経済的に自立した場合、万が一に備える保障を減らすことができるでしょう。

反対に、病気やケガなどのリスクに対して重点的に備える必要があるかもしれません。

見直し方法①特約部分の保険金を減額する

ライフステージの変化に伴い、必要な保障額が減少する場合は、特約部分の保険金を減額することを検討しましょう。

例えば、子供が成長して経済的に自立した場合、遺族保障の必要性が低くなることがあります。

このような状況では、特約部分の保険金額を減らすことで、無駄な保険料の支払いを抑えられるかもしれません。

保険金の減額により、家計への負担を軽減しつつ、最低限のリスクに備えた保険を維持することが可能です。

見直し方法②特約を解約して別の保険に加入する

場合によっては、特約部分を解約し、別の保険商品に加入することが有効です。

保険商品は常に新しいものが登場しており、より手頃な保険料や最新の医療事情に対応した商品があるかもしれません。

特に、特約部分が更新型の場合、保険料が年々上昇するため、同じ内容で継続するよりも、乗り換えた方がニーズに合った商品に加入できる可能性があります。

定期保険特約付終身保険についての相談はFPに!

「定期保険特約付終身保険」とは終身保険を主契約とし、そこに特約(オプション)として定期保険を上乗せした保険商品です。

終身部分については一生涯の保障が続き、保険料も変わりません。

一方の定期部分については契約時に定めた期間まで保障され、更新する際は告知などは不要です。

定期保険特約付終身保険は、複数の契約を1つにまとめられるメリットがあります。

一方で、更新型の場合は更新時に保険料が上がる可能性があります。

保険料の上昇を抑え、適切な保障に加入するためにも定期的な保険の見直しを実施しましょう。

もし、自身がどの定期保険特約付終身保険を選べばよいか分からない場合や、現在加入している定期保険特約付終身保険を見直したい場合は、お金の専門家であるFPに相談することをおすすめします。

みんなの生命保険アドバイザーは、2,500名以上の専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるでしょう。

40万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

また同性のFPを希望(※1)できますので、同性同士話しやすい雰囲気の中、安心してご相談いただくことが可能です。

今なら相談と相談後に送られてくるアンケートに回答でミスタードーナツ ギフトチケット(1500円)が貰えるキャンペーンもやっていますので、この機会にぜひご検討ください。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

マネモのおすすめ相談サービスはこちら!