この記事の要約はこちら

・長期投資は短期的な利益を狙うものではなく、時間を味方につけて資産をコツコツ増やす手法。

・「リスクが低い=簡単に儲かる」という誤解や、一時的な下落に動揺することが「儲からない」と感じる原因になりやすい。

・リーマンショックやコロナショック後も市場は回復しており、長期的には経済成長に伴って株価が上昇する傾向がある。

・長期投資を成功させるには、投資の目的を明確にしたうえで、長期・積立・分散に心がけ、定期的な見直しを行うことが重要。

・インデックスファンドやバランスファンド、変額保険など、低コストで分散しやすい商品を選ぶことで、安定した資産形成が期待できる。

長期投資は「コツコツ積み立てて将来に備える」手法として広く知られています。

しかし、実際に始めてみると「なかなか増えない」「SNSではみんな儲かっているのに自分は…」と感じる人も少なくありません。

「結局、長期投資って本当に儲かるの?」そんな疑問を抱くのは、決してあなただけではありません。

短期的には含み損になることもあり、「このまま続けていいの?」と不安になるのは自然なことです。

本記事では、長期投資が儲からないと感じやすい理由を、心理的・仕組み的な両面から解説します。

さらに、長期投資ならではのメリットやリスクとの向き合い方、成功するための考え方やおすすめの金融商品まで、わかりやすく整理していきます。

この記事の目次

長期投資が「儲からない」と感じてしまう4つの理由

まずは長期投資がなかなか成果に結びつかないと感じられる背景を4つ紹介します。

理由1:「リスクが低い=簡単に儲かる」と勘違いされてしまう

理由2:相場が一時的に下落する場面を目の当たりにすることもある

理由3:短期投資の成功体験と比較してしまう

理由4:「見守る投資」を「放置する投資」と勘違いしてしまう

理由1:「リスクが低い=簡単に儲かる」と勘違いされてしまう

長期投資は「リスクが低いから簡単に儲かる」と思われがちですが、実際はそうではありません。

投資でいうリスクとは「危険」ではなく「将来の結果が不確実であること」を意味します。

長期投資では、時間をかけることでリスクを分散しやすくなりますが、それは「短期間が大きく儲かる」ということではありません。

始めたばかりの頃は成果が見えにくく、株価が上下するたびに「儲からない」と感じてしまうこともあります。

しかし、長期投資の目的は短期の利益ではなく、複利の力で少しずつ資産を増やしていくことにあります。

短期投資のように一気に利益を得るものではなく、時間を味方につけて安定的な成長を目指す手法です。

大切なのは、運用の目的や期間をしっかり決めて、焦らずに市場の成長を待つ姿勢を持つことです。

一時的に損が出ても、長期的に見れば資産が増え、最終的にはプラスのリターンに期待できるでしょう。

理由2:相場が一時的に下落する場面を目の当たりにすることもある

長期投資をしていると、景気の悪化や世界情勢の変化などで株価が一時的に下がり、資産が目減りすることがあります。

投資を始めたばかりの人ほど、このような下落を目の当たりにして「やっぱり儲からない」と不安になるものです。

しかし、相場は下がる時もあれば必ず回復する時期もあります。

実際、過去のデータを見てもリーマンショックやコロナショックなどの大きな暴落を経て、長期的には市場が回復してきたケースがほとんどです。

こうしたサイクルを理解せずに下落局面で投資をやめてしまうと、その後の回復の波に乗れず、結果的に損を確定させてしまうことになります。

長期投資では、一時的な元本割れは想定の範囲内です。

短期的な値動きに振り回されず、「下がった時こそ冷静に分析し、必要に応じて見直す」くらいの気持ちで続けることが大切です。

時間をかけて市場の回復を待つ姿勢を持てば、最終的にはプラスの成果を得られる可能性が高まります。

理由3:短期投資の成功体験と比較してしまう

SNSなどで「1か月で資産が2倍になった」「株で○○万円儲かった」といった話を目にすると、「自分もすぐに儲けられるかも」と思ってしまうことがあります。

しかしながら、そうした短期投資の成功には、タイミングを読む力や専門的な知識、常に情報を追い続ける努力が欠かせません。

長期投資はそれとはまったく違う考え方の投資方法で、焦って比べても意味がないのです。

短期投資が「スピード勝負」なのに対し、長期投資は「時間を味方につけてコツコツ育てる」スタイルです。

複利の力で資産を増やし、リスクを分散しながら安定した成長を目指すのが大きな特徴です。

SNSの派手な成功例に惑わされず、自分のペースで着実に資産を育てることこそが、長期投資の本当の強みといえるでしょう。

理由4:「見守る投資」を「放置する投資」と勘違いしてしまう

長期投資というと、「買ったらあとは放っておくだけで増えていく」と思われがちですが、それは少し誤解があります。

確かに長期投資では頻繁に売買する必要はありませんが、完全に放置していいわけではないのです。

相場が大きく動いたり、投資先の企業に問題が起きたりすれば、資産が減ってしまうこともあります。

そうした変化に気づかず放置していると、結果的に損失が膨らみ「やっぱり長期投資は儲からない」と感じてしまう原因になります。

本来の長期投資とは、ただ「放っておく投資」ではなく、「見守る投資」です。

定期的に状況を確認し、必要に応じて投資額や資産の配分(アセットアロケーション)を調整することで、下落時のダメージを抑えたり、上昇局面でリターンを伸ばしたりできます。

長期投資は時間を味方につけながら、少しずつ軌道修正を重ねていくことで安定した成果を目指す投資スタイルなのです。

【データで検証】長期投資が有効と言われる理由

なぜ長期投資が有効だとされるのか、データが示すポイントを見ていきましょう。

・複利効果を活用できる

・暴落と回復の流れが教訓になっている

・投資期間が長くなるほど元本割れのリスクが低減する

複利効果を活用できる

複利効果とは、得た利益を再び投資に回すことで、その利益がさらに新しい利益を生む仕組みのことです。

最初は小さな金額でも、時間をかけて積み上げることで雪だるまのように資産が増えていきます。

長期投資では、時間が経つほどこの再投資の効果が大きくなりやすいのが特徴です。

配当金や分配金をこつこつ再投資することで、自然に資産が拡大していきます。

この複利の力をしっかり活かすためには、短期的な値動きに一喜一憂せず、長い目で保有を続ける覚悟と計画性が大切です。

暴落と回復の流れが教訓になっている

株式市場はこれまでに何度も大きな暴落を経験してきました。

2008年のリーマンショックでは日経平均株価が6,994円まで下落し、多くの投資家が恐怖から株式を手放しましたが、その後経済の回復とともに株価も上昇に転じました。

さらに2020年のコロナショックでは16,358円まで下がったものの、わずか数年で回復し、現在(2025年12月16日時点)では49,439.円です。

このように、暴落のたびに株価が戻り、最終的には以前の水準を上回ってきたのは、経済成長に伴って企業の利益が拡大し、その成果が株価に反映されているためです。

短期的な下落に動揺して売却してしまうと回復局面での利益を逃してしまう可能性がありますが、長期的な視点で市場の回復力を信じて投資を続ければ、暴落はむしろ成長のチャンスにもなり得ます。

実際に日経平均はリーマンショックやコロナショックなど数々の混乱を乗り越えながらも高値を更新し続けており、こうしたデータは「暴落は終わりではなく通過点」であることを示す確かな証拠といえるでしょう。

市場が落ち込んでいるときにこそ冷静に判断し、適切に資産を守りながら買い増しの機会をうまく活かすことで、回復後の大きなリターンを手にする可能性が高まります。

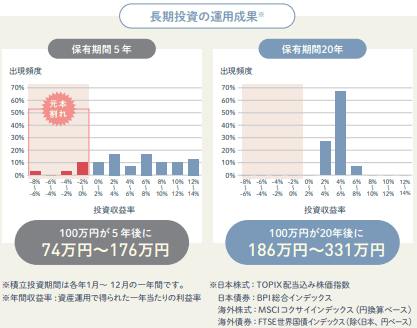

投資期間が長くなるほど元本割れのリスクが低減する

投資は、期間が長くなるほど一時的な損失を吸収しやすくなり、元本割れのリスクを抑えられるという大きな特徴があります。

市場は短期的には上がったり下がったりを繰り返しますが、長期的に見れば経済成長とともに平均的な上昇傾向をたどることが多いです。

そのため、数年から数十年という長いスパンで運用を続けることで、短期的な下落を時間が解決し、結果的に安定したリターンを得られる可能性が高まります。

また、複数の資産に分けて投資する「分散投資」や、一定額を継続して積み立てる「積立投資」を組み合わせることで、リスクをさらに軽減することも可能です。

長期投資はすぐに成果が出にくいものの、焦らずに続けることで市場の回復力を味方につけ、資産を着実に増やしていける堅実な方法といえるでしょう。

長期投資の知っておくべき注意点とは?

長期投資には多くのメリットがありますが、始める前に押さえておくべきいポイントを解説していきます。

・短期間で資産を増やすのは難しい

・投資先の選択を間違えると資産が増えない

・下落局面では精神的な忍耐力が必要

短期間で資産を増やすのは難しい

長期投資は、時間をかけてじっくり資産を育てる投資方法です。

数か月から1年ほどでは目に見える成果が出にくく、「思ったより増えない」と感じることもあるでしょう。

短期的に大きな利益を狙いたい場合は、短期投資やデイトレードなど別の方法を検討するのも一つの選択です。

とはいえ、長期投資には「複利効果」や「市場全体の成長に乗れる」という大きな強みがあります。

急激に資産を増やすことは難しいものの、長期で続けるほど安定したリターンを得やすくなるのが特徴です。

自分の資金の使い道や目的に合わせて、短期・長期どちらの投資が合うのか、または両方を組み合わせるのかを考えてみましょう。

投資先の選択を間違えると資産が増えない

どれだけ長期投資を続けても、投資先の企業やファンドに成長性がなければ資産は増えません。

たとえば、業績が悪化している企業の株や、運用内容が不透明な投資信託を選んでしまうと、期待した成果が得られないこともあるでしょう。

投資先を選ぶときは、「将来の成長が期待できるか」「安定した配当や分配金が出ているか」といった基本的なポイントを確認しましょう。

また、日経平均やS&P500など市場全体に連動するインデックスファンドを活用するのも、分散投資の効果を高める有効な方法です。

長期投資でも、投資先の質が悪ければ損失が続くこともあるため、最初の銘柄選びやファンド分析を丁寧に行うことが成功の第一歩といえるでしょう。

下落局面では精神的な忍耐力が必要

どんなに堅実な長期投資でも、市場の暴落などで一時的に資産が減ることは避けられません。

そのときに焦って売却してしまうと、長期投資のメリットを失い、回復の波に乗れなくなる可能性があります。

こうした局面では、過去のリーマンショックやコロナショックのように「市場は時間をかけて回復してきた」という事実を思い出しましょう。

冷静に情報を集めながら、必要であれば買い増しを検討することも有効です。

相場の急変に動揺せず、落ち着いて行動できるかどうかは、投資の成果を大きく左右します。

暴落を乗り越えた後には、思わぬリターンを得られるチャンスもあるのです。

長期投資を成功させるためのポイントは?

長期投資でしっかり資産を育てていくために、成功のためのポイントをお伝えしていきます。

・必ず余裕資金で投資をする

・「いつまでに、なんのために、いくら」必要か目的を明確にする

・積立投資の仕組みを理解する

・投資先をバランスよく分散させる

・年に一度はポートフォリオを確認する

必ず余裕資金で投資をする

投資に使うお金は、生活費や緊急時に使うお金とは必ず分けておきましょう。

たとえば、突然の出費が発生したときに投資資金を崩す必要があると、相場が悪いタイミングでも売らざるを得なくなることがあります。

余裕資金で投資をしていれば、相場が下がっても無理に売却する必要がなく、長期的な視点で投資を続けやすくなります。

生活費に直結してしまうと、値下がりのたびに不安になり、投資そのものをやめてしまうケースもあるため、資金の区分けはとても重要です。

「いつまでに、なんのために、いくら」必要か目的を明確にする

投資を始める前に、「いつまでに」「なんのために」「いくら必要なのか」を明確にしておくことが大切です。

たとえば、家の頭金、子どもの教育費、老後の生活資金など、目的によって投資の期間やリスクの取り方は変わります。

目的がはっきりしていれば、相場が下がったときでも「今は途中経過」と割り切って冷静に判断しやすくなります。

反対に、目標があいまいだと、下落局面で焦って売却してしまうなど、誤った判断につながりやすくなります。

また、ライフステージが変わればお金の使い道も変わるため、定期的に目標や金額を見直すことも大切です。

積立投資の仕組みを理解する

積立投資とは、毎月など一定の間隔で決まった金額を投資していく方法です。

価格が高い時にも買い、安い時にも買うことで、購入価格が平均化される「ドルコスト平均法」という仕組みが働きます。

投資のタイミングを自分で判断するのは難しいものですが、積立投資なら自動的にタイミングを分散できるため、初心者でも安心して続けやすいのが特徴です。

また、相場が下がったときは安く買えるチャンスでもあります。

将来の回復局面では大きな利益を得られる可能性もあり、積立投資の大きなメリットといえるでしょう。

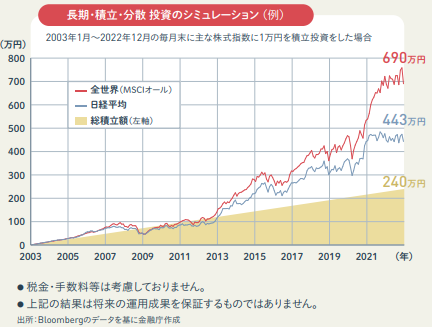

投資先をバランスよく分散させる

長期投資を成功させるためには、投資先をバランスよく分散することがとても大切です。

株式だけでなく、債券や不動産、海外市場など、さまざまな資産に分けて投資することで、どれか一つの値動きに大きく影響されにくくなります。

たとえば、特定の業種や国に集中して投資していると、その分野が不調になったときに資産全体が大きく下がる可能性がありますが、分散しておけば、他の好調な分野がその損失を補ってくれることもあります。

さらに、積立投資を組み合わせれば、資金が限られていてもコツコツと買い増していけるうえ、長期的な視点で運用を続けることで一時的な相場の変動にも振り回されにくくなります。

定期的に投資先や比率を見直してバランスを保ち続ければ、リスクを抑えながら安定したリターンを狙えるでしょう。

つまり、「長期」「積立」「分散」という3つの考え方を組み合わせることが、ブレずに堅実な資産形成を進めるための基本になります。

年に一度はポートフォリオを確認する

長期投資では、一度決めた資産配分をずっとそのままにしておくのではなく、定期的に見直すことが大切です。

経済の状況や自分の生活環境は時間とともに変わるため、当初の投資バランスが今の自分に合わなくなっていることもあります。

たとえば、家族が増えたり転職したりすると、リスクをどこまで取れるか(リスク許容度)や目標とするリターンが変わる場合があります。

そのため、年に一度を目安に、自分のポートフォリオ(資産の組み合わせ)が理想のバランスを保っているかを確認し、必要に応じてリバランス(配分の調整)を行いましょう。

こうした定期的な見直しを続けることで、市場の変動やライフステージの変化に柔軟に対応でき、より安定した長期運用がしやすくなります。

長期投資におすすめの金融商品

長期投資に向いている金融商品には、初心者でも始めやすく、経験者にも選ばれているものがいくつかあります。

共通しているのは、「運用コストが低い」「リスクを分散しやすい」という点です。

これらは長い時間をかけて資産を育てるうえでとても大切なポイントです。

自分の投資目的やリスク許容度(どこまで値下がりに耐えられるか)を考えながら、無理のない範囲で商品を選びましょう。

ここで紹介する商品は、長期的な運用を前提に設計されており、少額から始められるものも多いため、投資初心者にも取り組みやすいラインナップです。

・低コストで分散投資!インデックスファンド

・安定感あるオールインワン投資!バランスファンド

・リスクに備えながら運用できる!変額保険

低コストで分散投資!インデックスファンド

インデックスファンドとは、日経平均やS&P500といった「市場全体の動き」に連動する投資信託のことです。

個別の企業を選ぶ必要がなく、少ないコストで幅広い企業に分散投資できるのが大きな魅力です。

運用コスト(信託報酬)が安く、市場平均に近いリターンを目指すため、初心者でも安心して長期的に保有しやすいのが特徴です。

相場の上がり下がりに振り回されにくく、積立投資との相性も抜群です。

また、少額からコツコツ積み立てられる商品も多いため、「まずは少しずつ投資を始めたい」という方にとって最初の一歩として選ばれやすい商品です。

安定感あるオールインワン投資!バランスファンド

バランスファンドは、株式・債券・不動産など複数の資産に最初から分散投資されている投資信託です。

1本のファンドでさまざまな資産に分散できるため、自分で配分を考える手間がなく、リスクを抑えながら運用できるのが魅力です。

異なる値動きをする資産を組み合わせることで、相場が下がっても他の資産が支えるといった安定感を得やすくなります。

特に初心者にとっては、「これ1つでバランスよく投資できる」という手軽さが大きなメリットです。

ただし、ファンドごとに投資配分や運用方針は異なるため、自分がどの程度リスクを取れるのかを意識し、自分の目標に合ったバランスファンドを選ぶようにしましょう。

リスクに備えながら運用できる!変額保険

変額保険は、「生命保険」と「投資」を組み合わせた商品です。

支払った保険料の一部が投資信託などで運用され、運用成績によって将来の返戻金(解約時に受け取れる金額)が増減します。

運用が好調なら返戻金が増えますが、反対に市場が不調なときは返戻金が減る可能性もあります。

そのため、保険としての安心と、投資としてのリターンの両方を考える必要があります。

保障を確保しながら資産を増やしたい人には魅力的な選択肢ですが、保険料に含まれるコストや、投資先の運用内容は事前にしっかり確認しておくことが大切です。

仕組みを理解したうえで活用すれば、「保障」と「資産形成」を同時に叶えられる長期投資の手段のひとつになります。

変額保険については、こちらの記事で解説をしています。

変額保険は本当に儲かる?メリットやリスク・NISAとの違いについて解説

まとめ

長期投資はじっくり時間をかけて資産を成長させる投資手法です。

正しい理解とコツを押さえて着実に資産形成を目指しましょう。

長期投資が「儲からない」と思われやすいのは、短期的な利益を重視した視点から見てしまうことが一因です。

しかし、実際には複利効果や市場全体の成長を味方に付けることで、時間をかけて堅実に資産を増やせる大きな可能性を秘めています。

短期的な相場の下落や、一時的な元本割れに直面してしまっても、長期的に見れば回復し、高値を更新していくケースが多々あります。

放置や安易な損切りを避け、「見守る投資」の姿勢を貫くことが、長期投資成功の要となります。

これから長期投資を始める人は、余裕資金で投資を行い、投資期間や目的を明確にし、積立や分散投資を活用することを検討してください。

粘り強さと冷静な判断力を身につけることで、長期投資の真価を存分に発揮できるでしょう。

おすすめの保険相談サービスはこちら!