この記事の要約はこちら

・年収130万円の壁とは、扶養から外れる壁。

・扶養ではなくなり、自分で国民健康保険や国民年金保険を納めるか、勤め先の社会保険に加入しなければならない。

・扶養を外れるか・外れないかの認定は、今までの収入や現在の収入、今後の見込みなどをもとに健康保険組合によって判断される。

扶養内でパートやアルバイトで働かれている方で、年収130万円の壁を聞いたことがある方もいるのではないでしょうか。

本記事では、うっかり年収130万円を超えてしまったらどうなるのか、また年収130万円以外の壁についても解説していきます。

この記事の目次

うっかり年収130万円を超えてしまったらどうなる?

扶養内でパートやアルバイトで働いている方が、うっかり年収130万円を超えてしまった場合、主に「社会保険」と「税金」の2つの面で変化が生じます。

自分で健康保険料や年金保険料を支払うことになる

給与収入が130万円を超えると、配偶者の社会保険(健康保険・厚生年金)の扶養から外れ、自分自身で社会保険に加入する必要があります(130万円の壁)。

勤務先の社会保険に加入できる場合は、健康保険と厚生年金に加入し、保険料は給与から天引きされます。

勤務先の社会保険に加入できない場合(労働時間や勤務日数の条件を満たさない場合など)は、お住まいの市区町村で国民健康保険に加入し、年金は国民年金に加入して自分で保険料を支払うことになります。

なお、130万円の壁は従業員数50人以下の企業に適用されるものです。

従業員数51人以上の場合は106万円の壁が適用されます。

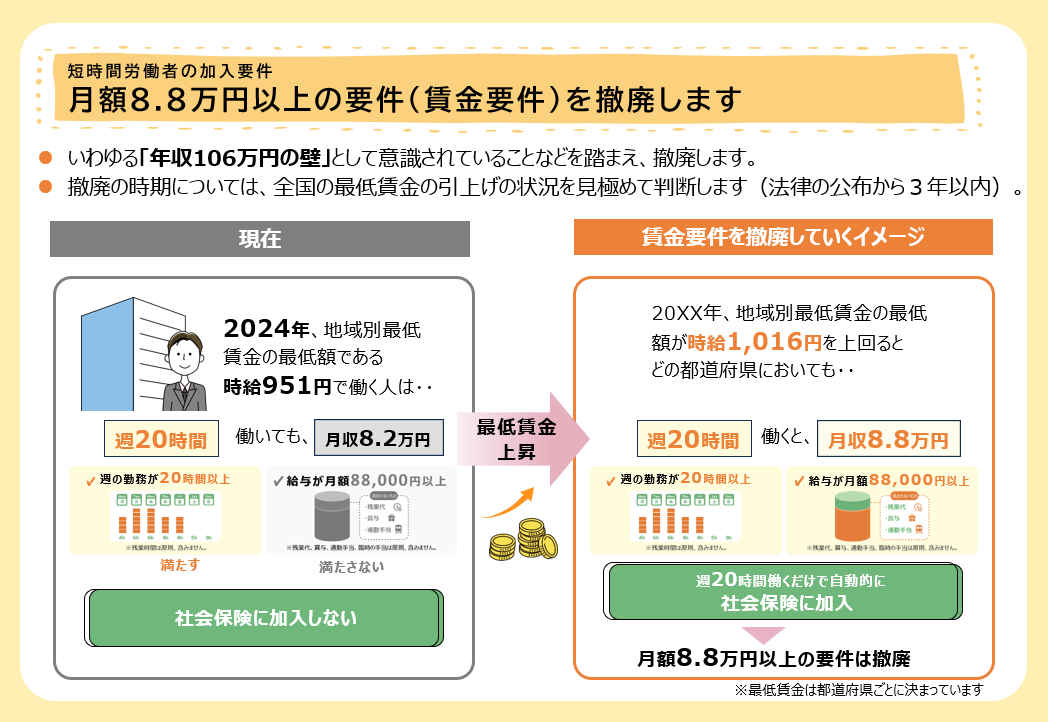

106万円の壁における、勤務先の社会保険への加入条件は以下のとおりです(2026年1月時点)。

- 週の勤務時間が20時間以上

- 給与が月額88,000円以上

- 2ヶ月を超えて働く予定がある

- 学生ではない

ただし、2026年10月以降は賃金要件が撤廃され、週20時間以上働いていれば、より多くの方が勤務先の社会保険に加入できるようになる見込みです。

出典:厚生労働省「社会保険の加入対象の拡大について」

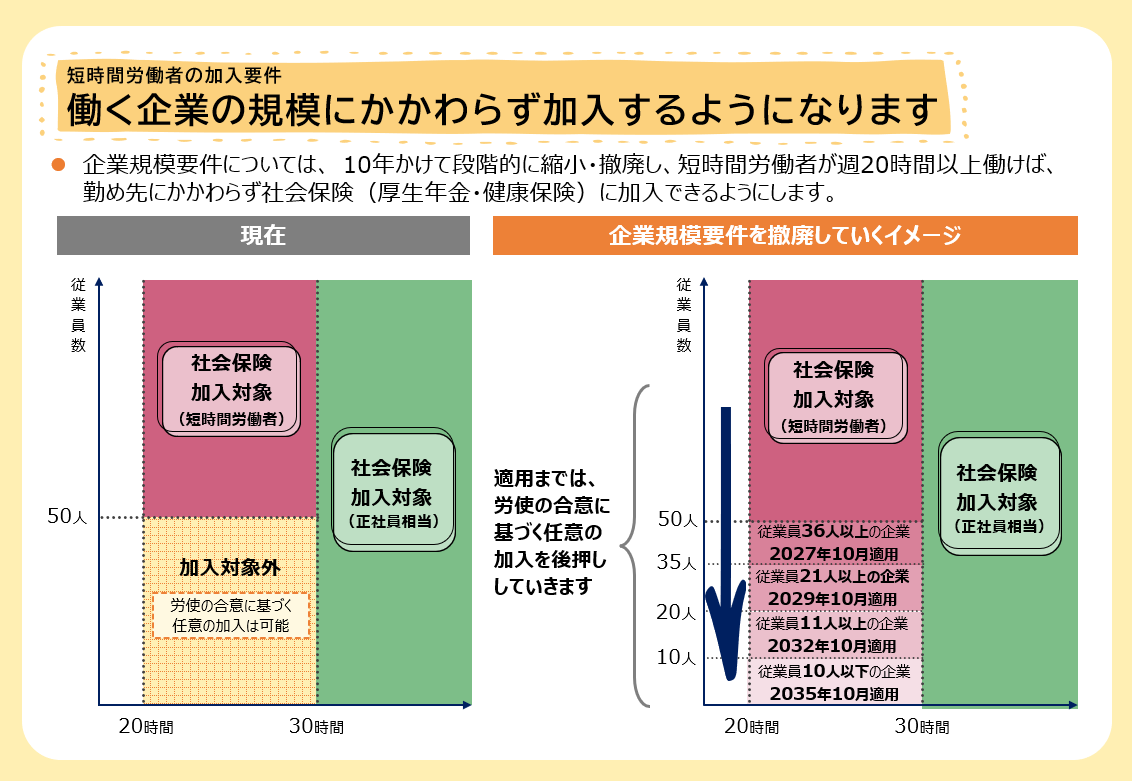

また企業規模要件(51人以上)も今後10年かけて撤廃される予定となっており、より多くの方が社会保険に加入できるようになります。

出典:厚生労働省「社会保険の加入対象の拡大について」

税法上の扶養(配偶者特別控除など)への影響は?

年収130万円を超えても、税法上の扶養(配偶者控除・配偶者特別控除)からすぐに外れるわけではありません。

配偶者控除は年収123万円以下の場合に適用されますが、それを超えても「配偶者特別控除」という制度があります。

配偶者特別控除は、配偶者の年収が201万円以下であれば段階的に適用され、年収160万円までは満額の控除を受けられます。

出典:国税庁「No.1195 配偶者特別控除」

つまり、年収130万円を超えた場合でも、配偶者である夫(または妻)は引き続き配偶者特別控除を受けることができます。

年収130万円を超えた場合、すぐに扶養から外れる?

「年収130万円を超えたら、すぐに扶養から外れてしまうの?」と不安に思う方もいるかもしれません。

結論から言うと、一時的な収入増であれば、すぐに扶養から外れるわけではありません。ただし、2026年4月を境にルールが変わるため、それぞれの対応を確認しておきましょう。

2026年3月までは「年収の壁・支援強化パッケージ」が利用できる

2023年10月から、政府は人手不足解消などを目的として「年収の壁・支援強化パッケージ」を実施しています。

この制度では、繁忙期の残業などで一時的に年収が130万円を超えた場合でも、事業主が「一時的な収入増である」と証明する書類を健康保険組合に提出すれば、引き続き社会保険の扶養にとどまれます。

ただし、この制度を連続して利用できるのは原則2回(2年)までです。また、事業主の協力が必要なため、まずは勤務先に相談する必要があります。さらに、最終的な判断は健康保険組合が行うため、必ず認められるとは限りません。

2026年4月以降は「労働契約」で判断されるようになる

2026年4月からは、被扶養者の認定基準が大きく変わります。

これまでは、実際の収入実績や将来の見込み収入をもとに「年収130万円を超えるかどうか」が判断されていました。

そのため、繁忙期の残業などで一時的に収入が増えた場合、扶養から外れてしまうケースがありました。

2026年4月以降は、労働契約書(労働条件通知書)に記載された契約上の収入をもとに判断されるようになります。

これにより、繁忙期の残業代などで一時的に収入が増えても、契約上の年収が130万円未満であれば、扶養にとどまれるようになります。

「うっかり超えてしまった」というケースは起こりにくくなりますが、扶養内で働き続けたい場合は、契約を結ぶ際に年収が130万円未満になるよう、勤務時間や日数を調整しておくことが大切です。

出典:厚生労働省「労働契約内容による年間収入が基準額未満である場合の被扶養者の認定における年間収入の取扱いに係るQ&Aについて」

年収130万円を超えて働くメリット・デメリットとは?

130万円を超えて働くのは悪いことばかりではありません。

メリットとデメリットの両方を確認し、今後の働き方を考えてみましょう。

年収130万円を超えて働くメリット

年収130万円を超えて働くメリットは以下の通りです。

・基礎年金だけではなく厚生年金ももらえるようになる

・健康保険から傷病手当金や出産手当金がもらえるようになる

傷病手当金や出産手当金は、病気・ケガ・出産によって働けなくなったときに一定期間、給料のおおよそ3分の2が支給される制度のことです。

年収130万円を超えて働くデメリット

130万円を超えて働くデメリットは以下の通りです。

・これまで納めていなかった社会保険料を納めることで手取りが減る

・配偶者が家族手当や扶養手当などをもらえなくなる可能性がある

たとえば東京都で勤務している35歳の人が毎月20万円の収入を得ている場合、社会保険料分として約3万円手取りが減ることになります。

厚生労働省の「令和2年就労条件総合調査」によると家族手当や扶養手当の平均額は約1.7万円です。

この手当がなくなると年間で20万円以上収入が減ってしまう可能性があります。

扶養を外れる場合の手続き

扶養を外れる場合には、扶養者と被扶養者の両方で手続きが必要です。

被扶養者が勤務先で新たに社会保険に加入する場合は130万円を超えた日から5日以内、国民健康保険・国民年金に加入する場合は14日以内に手続きをしなければならないので注意してください。

被扶養者の条件に該当しないにもかかわらず手続きをしていなかった場合は、未手続き期間中に発生した医療費の返還(7割分)を求められるなど、デメリットが生じる可能性があります。

【扶養者】

被扶養者の保険証を勤務先に返却し、「被扶養者(異動)届」を提出します。

健康保険資格喪失証明書は、被扶養者が新しい健康保険証を受け取るまでは大切に保管しておいてください。

【被扶養者】

勤務先の社会保険に加入する場合は「被保険者資格取得届」を、国民年金・国民健康保険に加入する場合は「被扶養配偶者非該当届」を提出しましょう。

「年収130万円の壁」以外に気にしておきたい年収の壁とは?

扶養内で働くことを考えている方は、年収〇〇の壁というのを聞いたことがある人もいるのではないでしょうか。

この壁は一定の年収を超えた場合、税金や保険などを支払う必要があるラインとなります。

年収の壁を一覧表にすると以下のようになります。

| 年収の壁 | 税制の扶養 | 社会保険の扶養 |

| 年収106万円の壁 | ー | 自分の勤め先で社会保険の加入義務が生じるライン (従業員数や勤務時間・日数などの条件がある) |

| 年収130万円の壁 | ー | ・配偶者の社会保険の扶養から外れる境界線 ・超えると自分で国民健康保険に入るか 勤め先の社会保険に加入する必要がある |

| 年収201万円の壁 | ・配偶者特別控除が受けられる上限のライン | ー |

年収106万円の壁

年収106万円の壁とは、社会保険の壁を指します。

年収106万円を超えると、条件によって社会保険に加入する必要がでてきます。

具体的には、以下5つの条件を満たした場合、または正社員の4分の3以上の日数・時間分働いている場合です。

【条件】

・週20時間以上働いている

・1年以上継続して勤務する見込みがある

・月収が88,000円以上

・従業員が501人以上の企業で働いている

・学生ではない

例えば、現在夫の扶養に入っている妻の場合、今までは自分で保険料を支払わなくても、健康保険や厚生年金の対象者となっていました。

しかし、上記の条件項目を満たし、社会保険に加入すると、自分で保険料を支払わなければならなくなり、年間10万円ほど、納めることになります。

もちろんメリットもありますが、手取り額が減ってしまう点は気になる方も多いのではないでしょうか。

106万円を超えて、どれほどの収入が見込めるか、今後扶養を外れる可能性があるのか、なども考慮して、損をしない金額を見つけだしましょう。

年収130万円の壁

年収130万円の壁とは、扶養から外れる壁を指します。

扶養ではなくなり、自分で国民健康保険や国民年金保険を納めるか、勤め先の社会保険に加入しなければなりません。

勤務先の社会保険への加入を検討する場合は、条件を確認しましょう。

勤務日数や時間数などによっては、加入対象外のケースも考えられます。

勤め先の社会保険に加入できない場合は、国民健康保険に入ることになります。

さまざまな年収の壁の中でも、扶養に外れるか否かの大きなラインとなるのが、この年収130万円の壁です。

税制での扶養・社会保険の扶養の両方がなくなるため、迷う方もいるのではないでしょうか。

扶養内で働きたいときは、130万円を超えないような働き方をおすすめします。

年収160万円の壁

年収160万円の壁とは、2025年の税制改正で新たに生まれた壁で、主に2つの意味があります。

1つ目は、所得税が発生するラインです。2025年以降、基礎控除が48万円から58万円に引き上げられたことで、給与所得控除(55万円)と合わせて113万円までは所得税がかかりません。

さらに、年収190万円以下の場合には追加の控除(37万円)が適用されるため、年収160万円までは実質的に所得税がかからなくなりました。

2つ目は、配偶者特別控除が満額受けられる上限です。

これまで配偶者特別控除を満額(38万円)受けられるのは年収150万円まででしたが、2025年以降は年収160万円まで満額の控除が受けられるようになりました。年収160万円を超えると、控除額が段階的に減少していきます。

つまり、年収160万円の壁は「税金面で有利に働ける上限ライン」と言えます。

ただし、社会保険の扶養から外れる106万円・130万円の壁を超えると、健康保険料や年金保険料の負担が発生します。

社会保険料の負担を考慮すると、扶養を外れて働く場合は年収160万円以上を目指した方が、手取りを増やしやすい可能性があります。

なお、令和8年税制改正によって、基礎控除はさらに引き上げられる見込みです。令和9年は160万円の壁が178万円の壁となるため、より多くの人の手取り額の増加が期待できます。

出典:財務省「令和8年度税制改正の大綱」

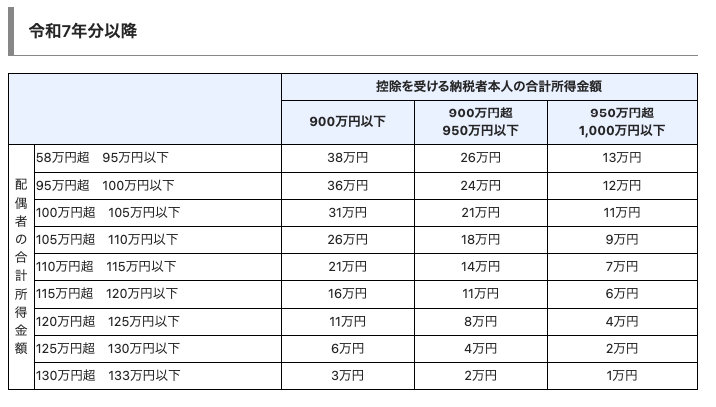

年収201万円の壁

年収201万円の壁は、配偶者特別控除の壁です。

【配偶者特別控除の適用要件】

配偶者の合計所得が48万円超133万円以下であり、納税者本人の合計所得金額が1,000万円以下の場合、38万円の控除が受けられる

配偶者特別控除は、配偶者控除と異なり、配偶者の収入に合わせて控除額が減るように設けられています。

そのため、年収150万円の壁を越えても突然適用がなくなるわけではありません。

150万円から徐々に減少していき、年収201万円までいくと控除額は0になります。

まとめ

うっかり130万円を超えてしまうケースは珍しくありません。

どうしたらいいか迷うかもしれませんが、最終的な判断は加入している保険組合などの保険者が行います。

そのため、早めに保険者に確認することが重要です。

また、130万円以外にも、年収の壁は複数あります。

利用できる扶養制度やライフスタイル、生活への影響などを考えながら、働き方を見つめ直す機会にしてみてはいかがでしょうか。

おすすめの保険相談サービスはこちら!