この記事の要約はこちら

・おひとりさまの老後には経済的・健康的・精神的なリスクがある

・経済的なリスクへの対策には、資産運用・公的年金の繰り下げ受給・生活費の縮小が効果的

・健康的リスクへの対策で重要なのは相談できるかかりつけ医や行政の窓口を知っておくことが大切

・精神的リスクは地域のコミュニティへの参加や、身元保証人の確保などをおこなうことでリスク回避ができる

内閣府によると、一人暮らし=おひとりさまの家庭は男女ともに増加しており、65歳以上で一人暮らしをしている人は2015年には男性は約192万人・女性は約400万人にものぼると報告されています。

これから日本が迎える超高齢社会では、さらに増えることが予測されるでしょう。

高齢者の一人暮らしで、経済的に困窮するケースは多く、早い時期からの準備が求められます。

この記事では、おひとりさまの老後リスクと対策についてくわしく解説します。

自分のことはもちろん、親世代が抱えるリスクを知るためにもぜひ参考にしてください。

この記事の目次

おひとりさまの老後リスクとは?

高齢者の一人暮らし=おひとりさまの老後リスクは、大きく分けて3つのリスクが考えられます。

どんなリスクがあるのか、対策を考える前に知っておきましょう。

・健康的リスク

・精神的リスク

経済的リスク

老後の経済的リスクは、退職後の経済的な不確実性などが主な原因です。

老後の経済的リスクには以下のものがあります。

長寿リスク

寿命が延びると、退職後の収入を長期間にわたって維持する必要があり、資金不足に陥る可能性があります。

インフレーションリスク

物価の上昇により、老後に必要な生活費や医療費が増加する可能性があり、資産の実質価値が減少することが懸念されます。

医療費リスク

高齢になると健康関連の費用が増加し、特に予期せぬ大きな医療費がかかることがあります。

収入の減少

退職後、給与や年金などの収入が減少するため、生活費を賄うために貯金や投資からの収益が重要となります。

需要の変化

老後になると、住宅・介護・移動など新たな支出が生じる可能性があり、これらの要因を考慮する必要があります。

老後の経済的リスクに備えるためには、積極的な貯蓄・資産の適切な運用・保険の検討、リタイアメントプランの策定・賢明な支出の管理が重要です。

また退職前からの計画と資産の多様化もリスクを軽減するのに役立ちます。

健康的リスク

老後の健康的リスクは、高齢になると共に健康状態が悪化する可能性があることです。

健康的リスクには以下の要因が含まれます。

慢性疾患

加齢に伴う糖尿病・高血圧・心臓病・関節炎などの慢性疾患の発症リスクが増加します。

認知症

認知症のリスクは高齢になるにつれて増加し、疾患による認知能力の喪失が心配されます。

転倒や怪我

高齢者は転倒や骨折などの怪我のリスクが高まります。

孤独感

社会的な孤独感やうつ病など、精神的な健康問題も高齢者の生活に影響を及ぼす可能性があります。

健康的リスクは生活基盤に及ぼす影響が非常に大きいのが特徴です。

健康的な生活習慣の維持・定期的な健康チェック・医療保険の確保などが早いうちから求められます。

精神的リスク

老後の精神的リスクは、高齢になったときに発生しやすい精神的健康の課題です。

精神的リスクには以下のような要因が含まれます。

孤独感

身近な友人や家族との関係が減少によって孤独感が増し、社会的孤立で精神的健康に悪影響を及ぼすことがあります。

うつ病

孤独感・健康上の問題・経済的な不安などが原因で、うつ病や不安障害などの精神的な問題が発生する可能性があります。

認知症

加齢による認知症を発症することで、疾患による認知能力の喪失が心配されます。

ストレス

老後において、健康・家計・介護・住居の変更など、ストレスの要因が増える可能性があります。

精神的リスクに備えるためには、社会的なつながりを維持し、精神的な健康に焦点を当てたアクティビティや趣味に取り組むことが重要です。

また、ストレス管理や心理的なサポートを受けることも役立ちます。

おひとりさまの老後の現状とは?

現在の日本において、おひとりさまの老後とはどのような状況になっているのでしょうか。

おひとりさまの現状や必要な老後資金についてご紹介しましょう。

おひとりさまの現状

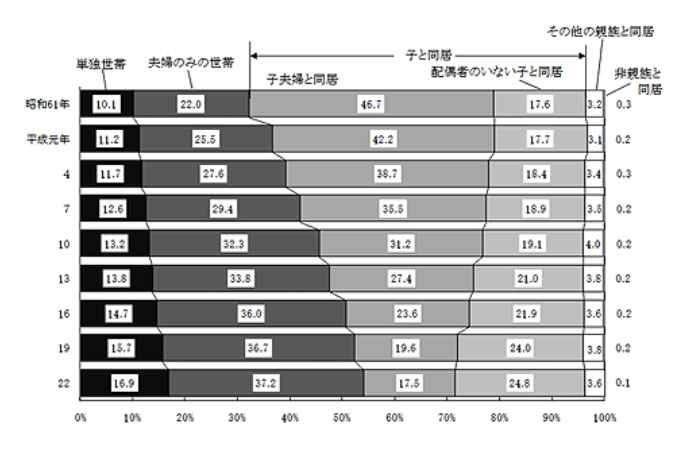

厚生労働省の調べでは、昭和61年には全体の10%ほどしかなかった単独世帯の割合が、平成22年では17%近くまで上昇しています。

【家族形態別にみた65歳以上の者の構成割合の年次推移】

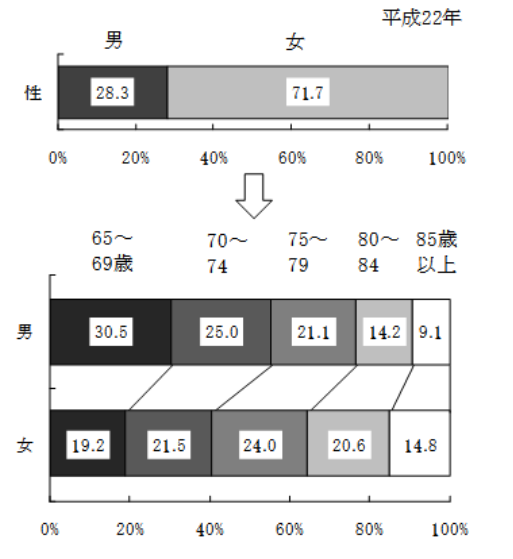

平成30(2018)年の平均寿命は女性が87. 32年、男性は81. 25年となっているため、一人暮らしの高齢者の構成は、女性が圧倒的に多いのが特徴です。

【性・年齢階級別にみた65歳以上の者の単独世帯の構成割合】

おひとりさまに必要な老後資金はいくら?

近年耳にすることの多い老後2,000万円問題。

これは現在の日本では、2,000万円相当の貯金や資産を持たないと、退職後の生活費や医療費、介護費などを賄うのが難しいという認識から生まれたものです。

高齢者の医療費や介護費が増加し、年金や社会保障の制度に不透明な要素があることから、個人としての貯金や資産を重要視する考え方です。

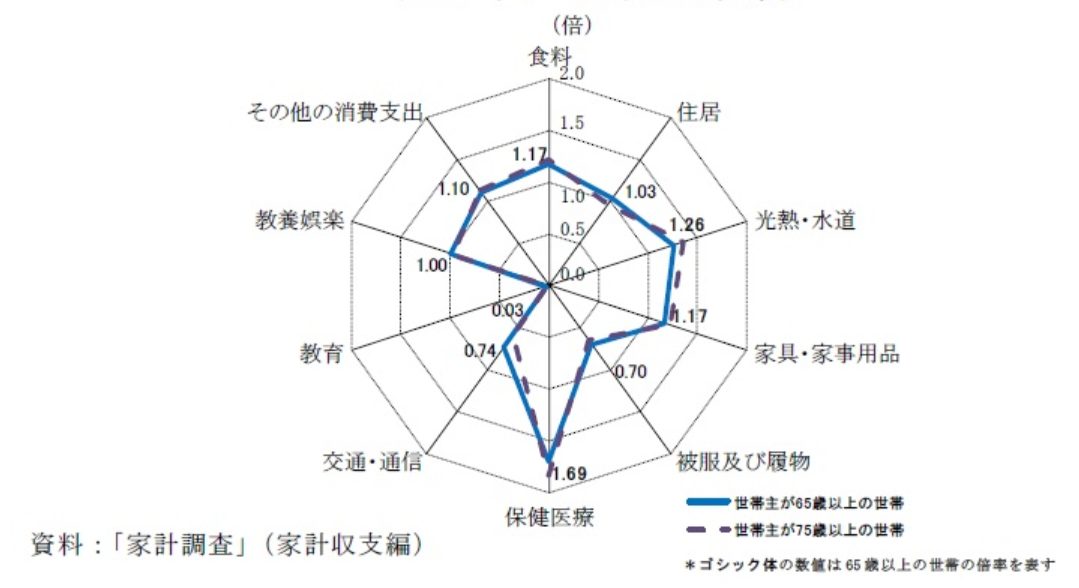

総務省統計局の調べでは、高齢者の家計でもっとも支出割合が高いのは保健医療費と報告されています。

【消費支出の構成比(非高齢者世帯に対する倍率)】

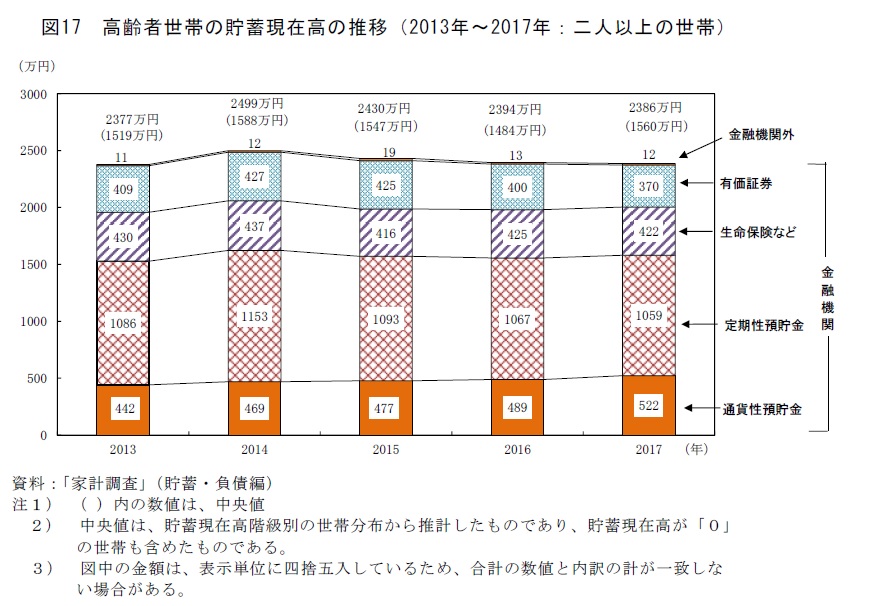

高齢者世帯の貯蓄現在高は、2017年は1世帯当たり2,386万円と報告されています。

しかしこれは貯蓄額の高い世帯が引き上げているものでもあるため、中央値では1,560万円です。

【高齢者世帯の貯蓄現在高の推移】

これらの現状を知っていくと、老後に備えておかなければいけないリスクが多くあることがわかります。

おひとりさま老後の経済的リスクにおすすめしたい対策

おひとりさま老後の経済的リスクは、退職後の経済的な不確実性などが主な原因です。

安定した収入が見込めなくなる老後において、どのような対策をすべきなのか、今からでもできる3つの対策についてご紹介しましょう。

・公的年金の繰下げ支給

・生活の縮小に挑戦する

資産運用を行う

老後2,000万円問題に象徴されるように、資産を形成することは非常に重要なポイントになります。

中でも老後におすすめの資産運用を知っておくと有利です。

1.投資信託

投資信託は、複数の投資家から集めた資金をプロのファンドマネージャーが運用し、株式・債券・不動産・その他の資産に分散投資する仕組みになっています。

老後の資産形成においては、長期的な視野を持ちつつ、リスクを適切に管理できる投資方法として投資信託が適していると言えます。

投資信託については、こちらの記事でも解説をしています。

投資信託はやめたほうがいいって本当?デメリットや失敗しないためのポイントを解説!

2.外貨定期預金

外貨定期預金は、通常外国通貨(例: 米ドル、ユーロ、英ポンドなど)での預金を指す銀行や金融機関のサービスです。

外貨定期預金において、顧客は一定期間(通常は数ヶ月から数年)にわたって一定の金額を外貨で預け、利息を得ることができます。

外貨定期預金はリスクが比較的低く、安定した運用方法であるため、老後の資産形成においてリスクを管理する手段として使えます。

3.個人年金保険

個人年金保険とは、個人が自身の退職後の生活資金を確保するために契約し、定期的に保険料を支払う保険商品の一つです。

個人年金保険は一般的に生涯にわたる年金支給を提供し、退職後に収入を補完することを目的としています。

退職後の定期的な年金支給を提供し、安定した収入を確保できるため、老後の生活費をカバーできるメリットがあります。

4.その他

その他の方法では、不動産投資やつみたてNISAなどがあります。

・不動産投資

不動産を購入し、資産として所有および運用すること。

不動産に関連するさまざまな収益の形態を追求することができる。

・つみたてNISA

投資経験の少ない人でも資産運用を始めやすくするための非課税制度。

少額から積立投資を始めることができ、長期・積立・分散投資によってリスクを抑えた運用が可能。

低金利が続く日本では、貯蓄だけではカバーができない部分が多くなっています。

リスクはあるものの、理解をした上で資産運用を行うことは、老後の資産形成に非常に有効な方法といえるでしょう。

NISAについては、こちらの記事で解説をしています。

新NISAに月5,000円投資しても意味ない?少額投資のメリット・デメリットについても解説!

公的年金の繰り下げ受給

公的年金の繰り下げ受給とは、通常の年金受給開始年齢よりも遅い時期に年金を受け取る制度のことです。

一般的に繰り下げ受給を選択すると、将来の年金支給額が増加します。

遅い時期に年金を受け取ることで、支給額が増加し、より多くの年金を受け取れることがメリットです。

繰り下げ受給には条件や制約が設けられていて、特定の年齢・保険料の納付期間などが条件として要求されることがあります。

繰り下げ受給は、将来の年金受給額を増やすための方法の一つですが、年金を受け取るまでの間に収入が必要な場合には適していません。

繰り下げ受給についての具体的な情報や要件については、地域の年金機関などから入手することが重要です。

生活の縮小に挑戦する

収入が減少するのであれば、それに合わせて生活の支出を見直して縮小することも大切です。

固定費・流動費を見直すことで、一つひとつの金額は少なくても、長い目で見れば大きな節約につながります。

・電気のアンペア数の変更・新電力への切り替え

・スマートフォンの契約の見直し

・不要な契約(読まない新聞など)の解約

などが代表的な節約術になりますが、その他にも賃貸の場合は、身辺整理をして不要なものを処分することで、家賃の安い部屋へ引っ越すことができるケースなどもあります。

年齢を重ねてからでは難しい部分もあるため、早い段階で見直しを行うことがおすすめです。

おひとりさま老後の健康的リスクにおすすめしたい対策

年齢を重ねると、思わぬ大病を患ったり、ちょっとしたケガが原因で介護状態になってしまったりすることがあります。

健康面でのリスクに備えて、できる対策をご紹介しましょう。

・かかりつけ医を決めておく

・介護に関する情報を集めておく

行政の窓口を知っておく

おひとりさまの老後で重要なのは、何かあったときにどこへ連絡をすればよいのかをあらかじめ知っておくことです。

厚生労働省では、事象ごとに問い合わせができる窓口をホームページに掲載していて、健康・医療、福祉・介護、年金、雇用・労働など、さまざまな分野における窓口がわかります。

各自治体では高齢者向けの支援や民間サービスを提供していて、広報誌などで紹介して誰もが利用できるように工夫されているのが特徴です。

自分が困ったときにどこを頼ればよいのか…行政の窓口を知っておくことは、おひとりさま老後には重要なポイントになります。

かかりつけ医を決めておく

自分の健康状態を把握し、異常をすぐに発見できる手段としては、かかりつけ医を決めておくことが大切です。

かかりつけ医は地域に密着した存在…異常があれば専門医を紹介するなど、適切な対応をしてくれます。

定期的に通院を行うことで、自分では気づけない変化や異常を診てくれるので、かかりつけ医を決めておくことがおすすめです。

介護に関する情報を集めておく

急に介護が必要になったときのことを考えて、早い段階で介護に関する情報を集めておきましょう。

特に頼れる家族や親せきがいない場合は、介護状態になったときの対応を決めておくことが必要です。

介護状態になった場合、介護ヘルパーを利用して在宅介護にする・施設へ入所するなど、いくつかの選択肢があります。

自分の最期について考え、希望を明確にしておくことで、万が一の時も安心して過ごすことができるでしょう。

おひとりさま老後の精神的リスクにおすすめしたい対策

おひとりさまの老後は、家族・親戚・友人を亡くす喪失感や、仕事を辞めることで社会とのつながりが薄くなる孤独感など、精神的に抱えるリスクが大きくなります。

どんな対策でリスク回避ができるのか、おすすめしたい3つの方法をご紹介しましょう。

・終活を行い身辺整理をする

・身元保証人を決めておく

地域のコミュニティに参加する

地域のコミュニティに参加することは、社会とのつながりを深める良い対策の一つです。

趣味の合う友人ができたり、地域のボランティアに参加したり…何よりも異変に気付いてくれる存在を作れることが大きなメリットになります。

特に同じようなおひとりさまの仲間ができれば、コミュニケーションをとることで孤独感を感じることはなくなるでしょう。

終活を行い身辺整理をする

自分の身体が動くうちに、身辺整理を行い、終活を始めるのもおすすめです。

不用品の処分だけではなく、エンディングノートを作成して人生を見つめ直すことで、自分の死生観がハッキリと見えてくることがあります。

自分が今何をしなければいけないのか、これからどうしていくべきなのかといった指針を持てることで、生活にハリが生まれるでしょう。

終活についてより知りたい方は、お葬式やお墓といった終活に関するサービスを、透明性のある情報と価格の目安をお届けしている「みんなが選んだ終活」を参考にしてみてください。

身元保証人を決めておく

おひとりさまの老後は、入院・介護施設への入所などに必要な身元保証人を決めておかなければいけません。

家族・親戚・友人など、頼める人がいる場合は問題ありませんが、身元保証人は支払い責任が伴うものなので、断られてしまうこともあります。

万が一、頼める相手がいない場合は、地域包括センターに相談してみましょう。

地域包括センターは生活の困りごとなどの相談だけではなく、身元保証会社の紹介も行ってくれます。

認知症などを発症して判断が難しくなることも考えられるので、早めに準備しておくことをおすすめします。

まとめ

おひとりさまの老後は、リスクを伴うケースが多いですが、あらかじめ備えておくことで回避できるリスクもあります。

特に資産形成に関しては、プロに相談してみることも大切です。

老後に必要な資金を明確化し、ライフプランを作りませんか?

みんなの生命保険アドバイザーは、2,500名以上の保険専門家であるFPと提携しており、希望に合った担当者をマッチング・紹介してくれるサービスです。

25万件以上の相談実績を誇っており、相談の満足度は96%と高い評価になっています。

納得できるまで何度でも無料で相談でき、オンライン相談にも対応しています。

担当者の変更や中断をWEBサイトから連絡できる「ストップコール制度」もあり、担当者との相性に不安を感じた場合にも気軽に変更手続きを行うことも可能です。

また同性のFPを希望することも可能(※1)で、同性にしかわからない悩みや気になることでも気軽に相談できます。

今なら面談と面談後に送られてくるアンケートに回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

ぜひ一度、無料で相談してみましょう。

(※1):申込み後の相談内容回答の際に希望可能。希望が承れない場合もあり。

おすすめの保険相談サービスはこちら!