この記事の要約はこちら

・独身一人暮らしの場合は老後に約1,008万円不足する見込み

・介護費用や住居の修繕費、医療費も上乗せして準備することが大切

・老後のライフプランを考えることや、家計の見直しをおこなうことで、老後資金の目減りを抑えられる

数年前に老後2,000万円問題という言葉が話題になりました。

しかし、この資料は夫婦世帯を対象にしているため、独身一人暮らしの人は含まれません。

そのため、独身一人暮らしの場合は老後にいくら資金が不足するのかよく分からない人も多いでしょう。

この記事では、2024年に発表された総務省の資料を参考に、独身一人暮らしの老後資金はいくら必要なのかを解説します。

老後資金の準備方法や、資金の不足を防ぐポイントについても解説するのでぜひ参考にしてください。

この記事の目次

そもそも老後2,000万円問題とは?

老後2,000万円問題とは、2019年に金融庁金融審議会市場ワーキング・グループが公表した「高齢社会における資産形成・管理」 で、老後生活を送る上で公的年金などの収入以外に2,000万円が必要になると指摘された問題です。

これは、夫65歳以上・妻60歳以上の高齢夫婦世帯において、毎月5万5,000円が不足するとされ、この不足が30年間続いた場合に総額が2,000万円に上るとのことです。

この公表によって多くの人が衝撃を受け、不安を感じる事態となりました。

独身一人暮らしの老後はいくら不足する?シミュレーションしてみよう

老後2,000万円問題は、高齢夫婦世帯のデータに基づいて公表されたものですが、独身一人暮らし世帯においても同様の調査が行われています。

今回は、2024年の家計調査報告を参考に不足金額を試算しました。

今回のデータで試算した結果、独身一人暮らし世帯では総額で約1,008万円の不足が予想されます。

毎月得られる収入が13万4,116円であるのに対して、生活費が16万1,933円かかるためです。

毎月約2万8,000円が不足するため、老後生活の期間を30年と見込んだ場合は、2万8,000円×12ヶ月×30年=約1,008万円が不足する計算になります。

ただし、持ち家以外の人はさらに多くの費用が必要にある可能性もあるため、注意しましょう。

以下で、具体的な収支の内訳を詳しくみていきましょう。

独身一人暮らしの平均収入

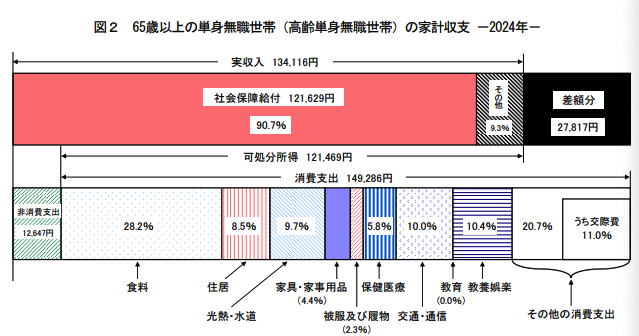

2024年の家計調査報告によれば、65歳以上の単身無職世帯の実収入は、平均13万4,116円です。

そこから、税金等の費用を差し引いた場合の可処分所得(手取り金額)は平均12万1,469円となります。

可処分所得12万1,469円は、現役時代の収入と比較して大幅に減少してしまう人も多いかもしれません。

とくに自営業者の人は厚生年金に加入しておらず、老齢基礎年金のみの受給になることからさらに収入が低くなる可能性があります。

独身一人暮らしの生活費

続いては、独身一人暮らしにおける生活費の内訳をみていきましょう。

同じく家計調査報告によると、65歳以上の単身世帯では、毎月16万1,933円の生活費がかかります。

内訳は以下のとおりです。

出典:総務省「家計調査年報(家計収支編)2024年(令和6年)結果の概要」

出典:総務省「家計調査年報(家計収支編)2024年(令和6年)結果の概要」

ただし、このデータでは住居費の占める割合が8.5%(約1万2,000円)と低くなっており、持家でローン返済がない人も含めた金額であると考えられます。

したがって、賃貸住宅に住んでいる人や、住宅ローンの返済が残っている人の場合はさらに追加で生活費が必要になるでしょう。

老後生活で発生する見落としがちな出費

独身一人暮らし世帯は老後資金として約1,008万円不足することがデータとして読み取れました。

しかし、あくまでも最低限の生活費用のみを計算したものなので、以下のような費用については考慮されていません。

以下で紹介する出費も考慮に入れたうえで、老後資金の準備を進めていきましょう。

・葬儀代

・住居の修繕費

・医療費

介護費用

老後は介護費用についても考えておく必要があるでしょう。

高齢になると健康状態に問題が生じやすくなります。

生命保険文化センターが公表した「2024(令和6)年度 生命保険に関する全国実態調査」によると、介護期間の平均は55.0ヶ月。

介護に関する一時的な費用の平均は47万円です。

さらに、同調査では毎月の介護費用の平均が9万円という結果となっていることから、総額で約542万円の介護費用がかかることになります。

このように、介護費用は場合によっては多額の資金を要する可能性があるため、老後資金に上乗せして準備するか、介護保険を活用して介護に備える必要があるでしょう。

出典:公益財団法人 生命保険文化センター 2021(令和3)年度生命保険に関する全国実態調査

葬儀代

独身の人の場合は配偶者や子どもがいないため、自身が亡くなった際には兄弟や親などの親族、あるいは親しい知人によって葬儀が行われることが一般的です。

葬儀にかかった費用は相続財産から後日支払うことになりますが、もし、財産が不足している場合は葬儀を開いた人が費用を負担することになります。

そのため、自身の死後、まわりに負担をかけさせないためにも葬儀費用の準備もしておきたいところです。

鎌倉新書の「【第6回】お葬式に関する全国調査(2024年)」によれば、葬儀費用の全国平均は118.5万円です。

葬儀費用は規模にもよりますが、数十万円から数百万円になることが考えられます。

あまり費用をかけたくない場合は、家族葬といった比較的費用を抑えられる方法を生前に決めておくとよいでしょう。

住居の修繕費

自宅を購入すると、建物の老朽化に伴い定期的なメンテナンスが必要になります。

一戸建てでもマンションであっても、年齢を重ねるにつれて高齢者向けのバリアフリーリフォームが必要になることも考えられるでしょう。

自宅を購入してから老後生活に至るまでの期間に大きな修繕が不要だったとしても、建物の経年に伴い定期的なメンテナンスや大幅なリフォームが必須となることがよくあります。

修繕箇所によっては数百万円するケースも考えられるため、これらの費用も考慮に入れて早い段階から少しずつ積み立てていくことをおすすめします。

医療費

高齢になるにつれて、病気やケガで医療を受ける機会が増える傾向にあります。

とくに、高齢になるとがんや生活習慣病のリスクも増加するため、医療費は高額になりがちです。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、1日あたりの入院費用の平均は約2.1万円です。

高齢になるほど入院日数は長くなる傾向があるため、緊急で対応できる資金を確保しておくか、医療保険に加入しておくなどの対策を取る必要があるでしょう。

出典:公益財団法人生命保険文化センター リスクに備えるための生活設計

老後資金の不足を防ぐために大切なポイント

いくら老後資金を効率良く準備できたとしても、老後の生活スタイルによっては資金が枯渇する可能性があります。

ここからは、老後資金の不足を防ぐためのポイントについて解説します。

・老後のライフプランを考える

・家計の見直しをする

・老後も働く

・年金を繰り下げて受給する

・公的年金の上乗せ制度を活用する

・早めに資産運用を始める

老後のライフプランを考える

ライフプランとは、人生における目標や計画を立てることです。

人生には結婚、出産、自宅の購入、子どもの教育資金など、多くのイベントが想定されます。

これから起こり得るイベントや、イベントに要する費用を事前に書き出してみることで、将来いつまでにいくら資金を準備すべきかを見える化できます。

老後生活に関しても、おおまかな年金収入や生活費、イベントで要する費用を事前に把握しておくことで、必要な老後資金の総額を計算しやすくなるでしょう。

老後生活が開始した後でも、自宅の修繕や車の買い替え、家族旅行といったイベントは多くあるはずです。

まずは自身で考えられるイベントを一度書き出しみることです。

そして、いまの生活水準では老後資金が枯渇してしまいそうであれば、生活費の削減やイベントの予算を見直すといった対策を取ることで老後資金の不足を防ぎやすくなるでしょう。

家計の見直しをする

老後生活は、現役時代に比べて収入が大幅に減る傾向にあります。

そのため、老後資金を準備できたからといって現役時代のままの生活水準を維持してしまうと、老後資金の目減り速度が早くなってしまいます。

そのため、老後生活に入る前に一度家計の見直しを実施することが大切です。

家計の見直しをする上で、最初に取り組むべき項目は「固定費」です。

たとえば、携帯電話代や通信費、保険料や通信費といった固定費から手をつけると、その後は手を加える必要もなく継続的な出費の抑制につながります。

老後も働く

老後資金の不足を防ぐ方法として、老後も継続して働くことも選択肢の1つです。

定年後も現役時代と同様の収入を維持できれば、年金を貯蓄に充てることができて老後資金をさらに増やすことが可能です。

もし定年後も同じ職場で働き続けられる場合、すでに業務内容や職場の環境を理解できているため、新たな職場に慣れる必要もなく、業務にも効率的に取り組めるでしょう。

年金を繰り下げて受給する

老後も働ける間は働き、その期間は年金の繰下げ受給を選択することも有効な選択肢です。

年金の繰下げ受給とは、年金の受給期間を遅らせることで年金受給額を増額できる制度です。

年金を繰り下げることによって、1ヶ月当たりの年金受給額が0.7%増額します。

75歳まで繰り下げが可能で、その場合は84%まで増額します。

たとえば、65歳時点の年金収入が20万円の人が、75歳まで年金を繰り下げた場合、36万8,000円まで年金を増やすことが可能です。

ただし、繰り下げ中や繰り下げ後の受給中に、すぐに亡くなってしまうと充分な年金を受け取れずに受給機会を失う可能性があるため、自身の健康状態などを考慮に入れて判断する必要があるでしょう。

公的年金の上乗せ制度を活用する

日本の年金制度は、国民年金や厚生年金といった公的年金を土台としていますが、任意加入の「上乗せ」制度も用意されています。

以下の制度を活用することで、将来受け取れる年金額を手厚くすることが可能です。

・付加年金

国民年金の第1号被保険者(自営業者、フリーランス、学生など)が利用できる制度です。

毎月の国民年金保険料に月額400円の付加保険料を上乗せして納めることで、「200円 × 付加保険料を納付した月数」で計算された金額が、将来の老齢基礎年金に生涯にわたって加算されます。

例えば、20年間(240ヶ月)納めると、年間48,000円が終身で上乗せされる、お得な制度です。

・国民年金基金

国民年金の第1号被保険者を対象とした制度で、老齢基礎年金に上乗せして給付を受けられます。

付加年金と異なり、加入時の年齢や性別、選ぶプランによって掛金や給付額が変わるのが特徴です。

掛金の全額が社会保険料控除の対象となるため、所得税や住民税を節税しながら将来の年金を準備できるメリットがあります。

・小規模企業共済

主に小規模企業の経営者や役員、個人事業主のための「退職金制度」です。毎月の掛金(1,000円〜70,000円の範囲で選択可能)は全額が所得控除の対象となり、高い節税効果があります。

将来、事業を辞めたり退職したりする際に、掛金に応じた共済金を一括または分割で受け取ることができます。

早めに資産運用を始める

公的年金やその上乗せ制度だけで十分な老後資金を準備するのが難しくなっている今、自助努力による資産形成の重要性が増しています。

特に、時間を味方につけられる20代や30代のうちから、少額でも資産運用を始めることが効果的です。

資産運用を早く始めるメリットは、利息が利息を生む「複利の効果」を最大限に活用できることです。

運用期間が長ければ長いほど、雪だるま式に資産を増やせる可能性があります。

国も個人の資産形成を後押しするため、iDeCoやNISAといった税制優遇制度を用意しています(詳しくは後述します)。

老後資金の準備に活用できる貯蓄方法

独身一人暮らしの人が老後に不足する金額と、見落としがちな出費についてみてきました。

これらの費用は少しでも早い段階から準備していくことで、少ない積立額で老後資金を確保できます。

また、以下で紹介する方法を活用すれば、効率的に老後資金の準備を進めていけるでしょう

預貯金

1つ目は「預貯金」です。

現金を普通預金などに預けて準備するため、利息はあまり付きませんが、元本割れのリスクもなく、必要時にいつでも引き出せるメリットがあります。

とくに緊急時の安全資金として現金で確保しておきたい場合におすすめです。

また、上手く貯金ができるか心配な場合には「先取貯金」を取り入れてみましょう。

先取貯金とは、収入が入った直後に決められた金額を別の貯金用口座へ移す方法です。

たとえば、手取り給与が30万円の場合、受け取りと同時に5万円を貯蓄口座に移し、残りの25万円で生活費などを管理します。

毎月5万円を先に貯金することで、1年後には自然と60万円もの資産を築くことが可能です。

なお、単身世帯の年代別平均預貯金額は以下の通りです。

| 預貯金額 | |

| 20代 | 105万円 |

| 30代 | 286万円 |

| 40代 | 361万円 |

| 50代 | 472万円 |

出典:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和5年)」

NISA

一定の現金を確保し、不測の事態にも対応できる場合は、次のステップとしてNISAを活用した資産運用を検討してみてもよいでしょう。

資産運用を活用することでお金がお金を生み、効率的に資産を増やすことが期待できます。

NISAとは「少額投資非課税制度」のことで、NISA口座を活用すると一定枠までの利益が非課税となります。

2024年1月から開始された新NISAでは、最大で1,800万円までを非課税で運用でき、さらに保有期間も無期限となることから、長期で運用しやすい制度に生まれ変わりました。

ただし、NISAで取り扱う商品は基本的に元本保証がない商品のため、市場動向によっては元本割れを起こす可能性がある点に注意が必要です。

引用:金融庁 NISAとは

iDeCo

税制優遇を受けながら運用をしていく場合はiDeCo(確定拠出型年金)の活用も検討してみてもよいでしょう。

iDeCoは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度です。

申し込みから掛金の拠出、運用方法などをすべて自身で行い、掛金とその運用益の合計額を60歳以降に年金として受け取れる仕組みです。

iDeCoのメリットは掛金が全額所得控除になり、年末調整や確定申告によって税金が還付されます。

また、受取時も「退職所得控除」や「公的年金等控除」といった税制優遇が設けられており、掛金の拠出から受取まで全過程を通して節税効果が期待できる制度です。

ただし、その一方で掛金の引き出しが原則60歳以降でないとできないため、無理のない範囲で掛金を設定しておく必要があります。

NISAとiDeCoについては、こちらの記事でも解説をしています。

初心者必見!新NISAの節税効果とは?iDeCoとの違いを解説

個人年金保険

個人年金保険も老後資金の準備に広く利用されており、多くの人に人気のある商品です。

個人年金保険とは、毎月一定額の保険料を支払い、将来の年金原資をつくる制度です。

60歳や65歳など加入時に設定しておいた受取時期になると、積み立てた掛金を年金として受け取れます。

個人年金保険は最大4万円の所得控除があり、年金原資を積み立てつつ、節税効果が期待できるメリットがあります。

また、毎月決められた日に保険料が引き落としされるため、自動的に年金原資が積み上がっていく点も魅力の1つでしょう。

ただし、その一方で早期に解約すると積み立てた金額よりも解約返戻金が少なくなってしまう点に注意が必要です。

終身保険

老後資金の準備を進めながら死亡保障にも備えたい人は終身保険を検討してみてもよいでしょう。

終身保険とは、保険料が掛け捨てにならない貯蓄型の保険です。

そのため、老後資金の準備にも有効な選択肢として広く利用されています。

終身保険は、必要な時に解約することで解約返戻金としてまとまった金額を受け取れることが可能です。

さらに、契約から一定期間が経過すれば解約返戻金が支払った保険料の総額を超えることもあります。

また、個人年金保険と同様に最大4万円の所得控除が適用され、税負担を軽減できるメリットもあります。

ただし、終身保険も早期で解約してしまうと元本割れを起こしてしまうため、家計を圧迫させない範囲の掛金設定で加入しましょう。

一人暮らしの老後資金に関するFAQ

一人暮らしの老後資金に関して、よくある質問をまとめました。

一人暮らしでも「老後資金2000万円必要」は嘘?

「老後資金2000万円」は金融庁が2019年に発表したモデルケースに基づいた試算結果です。

実際の必要額は個々の生活スタイルやライフプランによって大きく異なるため、鵜呑みにしない方がよいでしょう。

たとえば厚生年金を多く受給できる場合や、65歳以降も働き続ける場合は、2,000万円用意できていなくても、問題なく生活を送れる可能性があります。

一方、自営業者の場合は国民年金しかもらえないため、2,000万円以上の老後資金を用意しておいた方が安心できるかもしれません。

持ち家がない人は老後資金2000万円で足りる?

持ち家がない人は、老後資金として2,000万円を用意しておくだけでは足りない可能性があります。

この記事では老後資金の不足額を約742万円と計算していますが、これは持ち家がある人も含めた計算です。

もし賃貸で暮らす場合は、住宅費としてある程度支出に上乗せが必要になるでしょう。

もし5万円支出を上乗せした場合、不足額は742万円+5万円×12ヶ月×30年=2,542 万円です。

一人暮らしと夫婦二人だと老後資金の必要額は違う?

もらえる年金額や生活費が大きく異なるため、老後資金の必要額にも違いが生じます。

老後資金の準備は早い段階から始めよう

独身一人暮らしの場合、データ上では約750万円もの資金が老後に不足してしまうことが分かりました。

それ以外にも介護費用や自宅の修繕費なども考慮に入れるとさらに必要な資金は増加するかもしれません。

そのため、早い段階からNISAやiDeCoといった制度を活用して老後資金の準備に取り組みたいところです。

また、老後資金の不足を防ぐためには、老後生活に入るまえに一度ライプランを考えることも重要です。

もし、自身でライフプランを考えることが難しい場合は、お金の専門家であるFPに相談することをおすすめします。

「みんなの生命保険アドバイザー」は、2,000名以上のFPの中から、あなたに合った担当者を紹介してもらえるサービスです。

これまでの相談実績は40万件以上。2004年のサービス開始から20年近くが経ちますが、相談に対する満足度は95%と高い評価を受けています。

万一担当者の対応に不満があるときや、相性がよくないときは、WEBサイトから担当者の変更や中断を連絡できる「ストップコール制度」も用意しています。無理に保険加入を勧められることはありませんので、安心です。

同姓のFPを希望することも可能なので、同姓にしかわからない悩みなども安心して相談できるでしょう。

何度でも無料で利用でき、納得できるまで提案を受けられます。オンラインでの相談も対応可能なので、仕事や育児で普段から忙しい人にもぴったりです。

今なら相談とアンケートへの回答で、ミスタードーナツ ギフトチケット(1500円)がもらえるキャンペーンを実施しています。

生命保険の選び方や、今後のライフイベントに合わせたマネープランニングなど、お金や保険に関する悩みがある人は気軽に相談してみてください。

おすすめの保険相談サービスはこちら!